目次

住宅をおトクに買う3つの鍵ーー住宅ローン「借りられる」と「返せる」の差も心得て

マイホームの購入を現実的に考えると、土地や物件探しの前に資金繰りはどうしたらいいのかや、そもそも予算はどこまでが現実的なのかといった、お金に関する知りたいことが山ほど出てきます。ファイナンシャルプランナーの冨士野喜子さんが、おトクに住宅を購入するためのアドバイスを執筆してくれました。

ファイナンシャルプランナーの冨士野喜子です。これから住宅を購入予定の人は、「こんな家に住みたい」「夢のマイホームを手に入れたい」などといった理想が膨らむ一方で、やっぱり気になるのはお金のことではないでしょうか。購入前にしっかり資金計画を立て、上手に節約することで、理想に近い家づくりは実現できます。おそらく一生に1度の買い物だから、失敗はしたくないですよね。少しでもおトクに住宅を購入するにはちょっとしたコツがあります。

住宅購入時に必要な資金の目安は?

住宅購入にかかる予算はどれくらいを考えておけば良いでしょうか。「住宅購入」とひとことで言っても、

- 土地付き注文住宅

- 注文住宅(土地は両親や祖父母らから譲り受ける)

- 戸建住宅(新築)

- 戸建住宅(中古)

- マンション(新築)

- マンション(中古)

と6つの買い方があり、どれを選択するかで必要資金は大きく変わります。

住宅金融支援機構「2017年度フラット35利用者調査」で、全国平均の購入金額を見ていきましょう。

- 土地付き注文住宅: 4,039万円

- 注文住宅: 3,359万円

- 戸建住宅(新築): 3,337万円

- 戸建住宅(中古): 2,393万円

- マンション(新築): 4,348万円

- マンション(中古): 2,844万円

となっています。購入年齢としては、30代が少なくなってきており、30歳未満と40代以降が増える傾向となっています。40代になると、中古物件(マンション、戸建て)を選択する人が増えています。

「借りられる」金額と「返せる」金額の違い

準備する頭金の額や借入れする住宅ローンの金額は千差万別です。かつては物件の8割までしか融資が受けられなかったこともあり、「購入物件の2割は頭金を準備する」というのが一般的でした。例えば3,500万円の物件なら700万円(3,500万円×0.2)の頭金が必要で、多額の貯蓄が必要でした。

しかし、今では物件価格だけではなく、金融機関によっては住宅購入時に必要な諸費用まで住宅ローンで借入れることが可能です。

ただし、「借りられる」金額と「返せる」金額は違います。借りられる金額は、金融機関独自の審査基準があるので公表されていませんが、住宅金融支援機構では年収に対する「総返済負担率」による基準を公開しています。年収に対する「総返済負担率」とは、(税込年収)に対して、年間どれくらいのローン返済があるかを割合にしたものです。

※ローン返済額には、住宅ローンだけでなく、自動車ローンや商品の分割払いも含む

年収に占める総返済負担率の基準

- 年収400万円未満: 30%以下(例 399万円×30%=119万7,000円)

- 年収400万円以上: 35%以下(例 400万円×35%=140万円)

例えば、借入金額3,000万円を35年返済、金利1.5%、元利均等返済で借入れした場合の年間返済額は、約110万円です。収入以外の要件を考慮しなければ、税込み年収400万円未満でも3,000万円の借入は可能です。

しかし、「返せる」金額かどうかは、しっかり計画を立てなければいけません。生活費に占める住宅ローンの割合が高くなると、他の支出を削らなければいけなくなります。お子さんがいる場合は、教育費などもいずれ必要になりますよね。前述の調査を見ると、総返済負担割合は、月収の20~24.9%に抑えている人の割合が最も高くなっています。住宅ローンを3,000万円組んでも、返していける現実的な年収は450万円以上必要ということになります(110万円÷450万円×100=24.4%)。

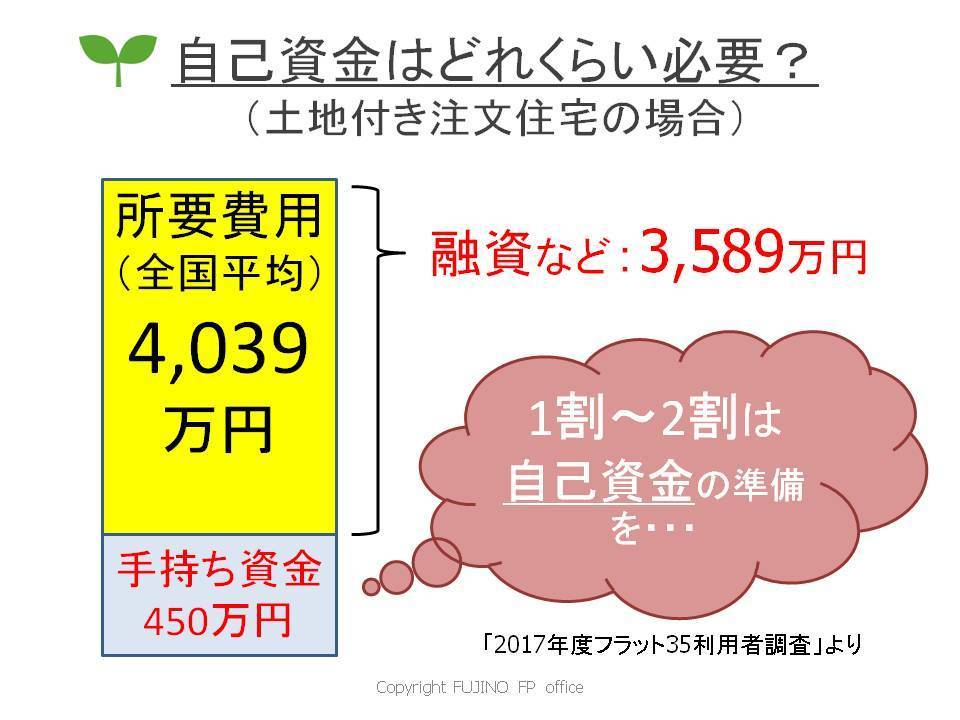

前述の調査より、土地付き注文住宅の場合、全国の住宅購入費は4,039 万円に対して、融資額などは平均3,589 万円となっています。差額を計算すると、手持ち資金(頭金)は450万円が平均になります。「無理のない返済」を考えると、購入物件の1~2割の自己資金は準備しておきたいですね。

住宅購入前に知っておきたい3つのおトクポイント

住宅購入のスケジュールは意外とタイトです。決めることが多く、新生活に向けての準備も大変で、ついついお金のことは後回しになってしまいがち。購入前に準備と段取りをしておけば、慌てませんよ。住宅購入で節約できるポイントは下記の3つです。

- 利息

- 手数料

- 保険料

節約ポイント1: 利息

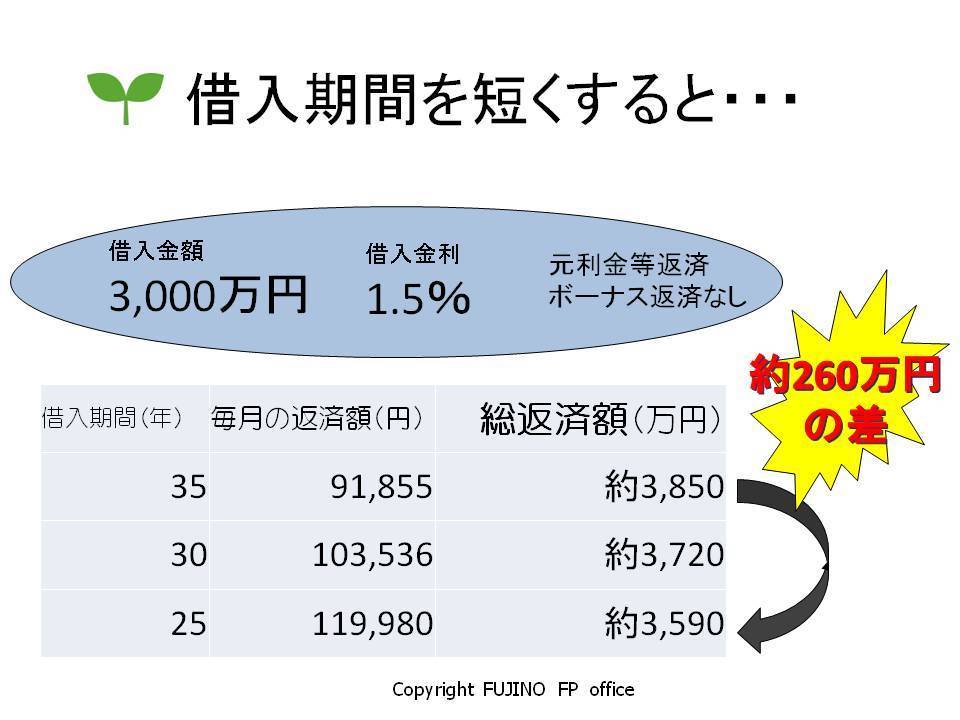

利息を節約するには、「借入金額を少なくする」ことも1つですが、それ以外にも「返済期間を短くする」「繰り上げ返済をする」という方法があります。例えば、借入金額3,000万円(金利1.5%、元利均等返済)で考えた時、借入期間を35年にした場合と25年にした場合では、支払い利息が260万円も変わるのです。もちろん、毎月の返済額は増えますが、利息も減って、早く支払いが終わるので、後々ラクになり、その分老後資金の貯金などにまわせます。

節約ポイント2: 手数料

2つ目の「手数料」を節約するには、金融機関選びが大切になってきます。金融機関によって、融資にかかる「手数料」や「保証料」が変わります。少し面倒かもしれませんが、住宅メーカーさんに言われるがままにローンを組むのではなく、2~3カ所で住宅ローンの話を聞いて、シミュレーションしてもらうことで、数十万円の違いが出てくることもありますよ。

節約ポイント3: 保険料

3つ目の「保険料」は、火災保険の節約です。火災保険は、住宅ローンを組む金融機関と提携している保険会社で加入することで「団体割引」を受けられることがあります(地震保険はどの会社で加入しても金額は同じ)。

こちらも住宅ローンと同じく2~3社で見積もりを取ってみましょう。同じような内容でも5~10万円程度の差が出るケースが多くなっています。見積もりは「一括見積もりサイト」などを活用しても便利ですよ。

住宅の購入が現実味をおびてくると、夢のマイホームが手に入るとどうしても浮き足立ってしまいます。また、数百万円という単位のお金を見るので、数万円が小さなお金に見えることも……。あれもこれもと考えると大変なので、購入物件の検討と同時に、住宅ローンの選定や資金計画も平行して考えておくと、慌てず焦らず最良の選択ができます。一生に1度の買い物だから、ぜひ後悔のないようにしっかり準備をしていきましょう。