目次

今年こそ家計上手に!「年始にすること」4ステップ

年末年始のごちそう準備や初売りで、すでにお金をたくさん使ってしまっていませんか?気を取り直して「今年こそ家計を整えたい」という方に、家計のプロであるファイナンシャルプランナーの筆者が年始にこそやるべきことを教えます!

ステップ1. 総資産チェック

年始には持っている通帳すべての記帳をし、通帳の残高を書き出しましょう。また、銀行預金以外にも実は貯めている資産があったりするもの。通帳以外の資産も確認してください。

給与天引きや企業型確定拠出年金での貯蓄額

財形貯蓄など給与から天引きしている貯蓄があれば、今の残高がいくらになっているか確認します。また勤務先で積立ててくれている企業型確定拠出年金なども要チェック。自分で毎月、貯蓄行動をしていない資産は把握するのを忘れがちです。今の残高はもちろん、運用プランは何を指定しているかも確認し、そのままで良いかどうかも検証できるといいですね。

生命保険・個人年金

加入する時はしっかり確認していても、数年(もしかすると数カ月?)経つと内容を忘れがちなのが生命保険。FPとして個人の相談を受けていても、内容をしっかり把握している人はほとんどいません。

生命保険の中には将来の資産として使えるものや、老後のために積み立てている年金商品もあります。内容とともに、いま解約したらいくら相当になるか、資産価値があればいつ・いくらになるのかも確認しましょう。

預貯金・天引き系資産・保険資産を合計すると今の資産総額がいくらなのか把握できます。その金額を見て、将来的に必要な額よりも少なければ家計をもう少し改善した方がよく、思ったより多いようならそのままのやりくりを継続するか、より増やせる計画を立てていきましょう。

ステップ2. 固定費の見直し~スマホショップ巡りをする~

家計を整えるためには、まず毎月決まって出ていく支出である「固定費」を減らすことが近道。一番効果があるのが通信費です。

ひと昔前であれば通信費は固定電話にかかる数千円がいいところ。それがいま、1人1台が当たり前になっている携帯電話やタブレットの使用料、自宅のネット用プロバイダー料金、NHK受信料、WOWOWなどの有料放送料金を含めて考えると、通信費の家計に締める割合はかなり増えています。

年始はいろいろなキャンペーンを行っている会社も多く、見積もりをするとノベルティをもらえることも。固定費の中の携帯電話料金を抑えられないか、見直しをする良い機会です。

年始こそスマホショップ巡りをして、いまのプランと似た内容でその会社に変えたときの機種代や月々の使用料、変更手数料・違約金を含めて試算してもらいます。

大手キャリアから格安スマホにして、数カ月で違約金などの元がとれるケースもあるようです。年始ならではの特典を活用し、お得に固定費を見直しましょう。

この他、通信費以外にも教育費(特に習い事)、保険料なども見直すとよいでしょう。

ステップ3. 年間支出計画をたてる

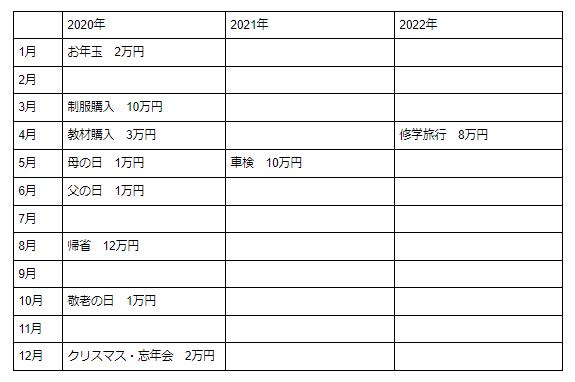

さらに、年間支出計画を立ててみるのもおすすめ。できれば2年から3年スパンで考えます。紙に1~12月までを書き出し、それぞれの月ごとに発生しそうな、大きな支出があるイベントを書き出してみてください。

例えば4月から中学校に入学予定の子どもが1人いる、3人家族のケースでイメージしてみましょう。

書き出す内容のイメージ

固定費ではないけれど、決まったタイミングやイベントで発生する臨時支出。これこそが毎月の家計を圧迫する原因です。臨時支出を別途予算組みしておけば、毎月の家計支出が平準化されて管理しやすくなりますよ。

上の図のように臨時支出を書き出し、年間の総額を1カ月あたりで割り戻した金額を「臨時費用用」として、専用封筒や専用通帳に入れておき、そこから臨時費用を出すようにすればOKです。

図の例では2020年の臨時支出を合計すると32万円。12カ月で割り戻すと2万6,666円です。毎月、臨時費用として約2万7千円を積み立てておけば、いざというときにも慌てませんね。

このケースの場合、2020年1月から臨時支出用貯金を始めても、3月の制服購入時の金額を十分に補うことはできませんが、続けていくうちに今後の臨時支出がスムーズになっていくでしょう。

毎月の貯蓄額を決める際は臨時費用貯金の額もをふまえたうえで金額を決めていきましょう。

ステップ4. 実行できそうな貯蓄目標をたてる

ここまでの3ステップで、今の資産がどのくらいあるのか。月々の支出はどのくらい削れるのか。突発的な支出が年間でどのくらいの額になるのかが把握できます。

この額を参考にして貯金目標額を決めましょう。私の著書「年収の2割が勝手に貯まる家計整え術」(河出書房新社)では「手取りの2割を目標に」と書いていますが、少しハードルが高い場合は手取りの10~20%を目標にしてみてください。

毎月のお給料でその割合を貯蓄するのが難しければ、ボーナスでまとめて貯蓄するのもOK。また、手取りの10%~20%の貯蓄が難しいという方は、自分に合った割合を決めてください。

今まで貯蓄ゼロだったのに、意気込みすぎていきなり手取りの10%を目標にすると、すぐに挫折しかねません。大切なのは継続すること。10~20%が難しけれれば、3~5%で始めてもかまいません。

まとめ

1年のはじめはその年の抱負とともに、お金の計画や目標も立てておきたいところ。お金回りのことを後回しにすると、あっという間に年末になってしまい、また後悔してしまうことになるかもしれません。見ないふりをしてやり過ごさず、今年こそ家計上手さんの仲間入りを果たしましょう!